Естественный ход вещей. Чудесный Новый Мир.

Жизненный путь современной Западной политэкономики.

В предыдущих сериях…

Глава Вторая. Чудесный Новый Мир.

Ломать - как известно, не строить. Прямые последствия "Никсоновского шока" были довольно ощутимыми, и для американцев, и для всего Запада, и за его пределами. Весь период 1970-х характеризовался высокой инфляцией, низкой экономической активностью, ростом безработицы, да ещё и нефтяным кризисом в придачу. Но мы не станем подробно останавливаться на этом периоде. Ведь можно сказать (и не без оснований), что коль скоро Бреттон-Вудская система была уже недееспособной, то радикальные изменения были лишь вопросом времени. А когда меняешь глобальную политэкономическую систему, то логично ожидать глобальных последствий, особенно в переходный период. И, справедливости ради, сегодня мы уже знаем, что в конце концов, в 1980-х, новая система взлетела. Как высоко она летала и по какому курсу - это мы ещё обсудим. Но факт в том, что она летала, и мы все в ней жили, причём многие даже с удовольствием.

Поэтому мы пропустим этот кризис 1970-х и сфокусируемся на долгосрочных последствиях. Что же это была за новая система такая, которую они в итоге построили на руинах Бреттон-Вудс?

Описание.

Финансиализация.

Перед командой Никсона впервые встал довольно сложный вопрос (который спустя полвека встанет опять перед командой Трампа): "Как жить в долг, при этом оставаясь паханом?"

Вероятно, листая старые конспекты времён Бреттон-Вудс, кто-то из членов команды случайно открыл тетрадь вверх ногами, и глядя на ту самую схему рециркуляции профицитов, он решил... развернуть потоки на 180 градусов! Если раньше Америка пересылала всему миру свои профициты, чтобы весь мир покупал за них американские товары, то теперь пусть будет ровно наоборот: пускай весь мир пересылает в Америку свои профициты, чтобы американцы покупали за них желанные товары со всего мира, да ещё и финансировали свой дефицит (причём как торговый, так и государственный)!

Звучит великолепно, но как это реализовать? Пусть даже профициты всего мира уже хранятся в долларах (ведь доллар - это резервная валюта, в которая ведётся вся международная торговля, в том числе, конечно же, и продажа европейских и японских товаров в США). Но с какой стати индустриалисты из Германии, Японии и т.д. станут пересылать свои доллары обратно в США?

Ответ очевиден: США должны создать инструмент, где эти доллары смогут легко превратиться в ещё больше долларов! И тогда индустриалисты со всего мира будут с радостью пересылать туда свои залежи долларов, потому что это будет самое разумное, что с ними можно будет сделать!

И таким инструментом станет Уолл-Стрит. Для этого потребуется тотальная смена курса в сравнении с предыдущей эпохой: финансовые рынки должны быть полностью дерегулированы, все оковы на перемещение капитала между странами должны быть сняты. Это и произошло поэтапно, в 1980-х, а затем ещё больше в 1990-х. И вот уже индустриалисты из Германии, Японии, а позже и из Китая пересылали до 70% своей прибыли назад в США.

Уолл-Стрит превратился в гигантский пылесос, всасывающий профициты со всего мира, финансируя таким образом и долги США, и спрос американцев, и - что немаловажно - приводя в движение новую систему глобальной рециркуляции. Добро пожаловать в эпоху финансиализации!

Если раньше финансовый сектор был инструментом для финансирования индустрии, то теперь уже индустрия всего мира становится инструментом для "кормления" финансового сектора (если в детстве вы читали книгу "Герои Эллады", то теперь вам, наверное, понятна метафора Яниса Варуфакиса - Глобальный Минотавр). Иными словами, финансовый сектор из средства превращается в конечную цель.

Милтон Фридман, один из главных экономистов и идеологов новой эпохи, сформулировал этот принцип без недомолвок:

"Единственная задача и ответственность любой корпорации - это максимизировать прибыль её акционеров" (Maximize Shareholders Value).

Глобализация.

Дерегуляция финансовых потоков, свобода перемещения капитала между странами приводят к росту межнациональных корпораций. Американские (и в целом западные) корпорации покоряют всё новые страны, не только находя новые рынки сбыта для своей продукции, но и открывая технические центры и заводы в местах с более дешёвой рабочей силой. Иногда они занимают ещё не занятые ниши в развивающихся странах, иногда - покупают местные компании. Это позволяет им значительно экономить на производстве, использовать местные ресурсы других стран, а затем свободно перемещать прибыль обратно в США, где эта прибыль превратится в ещё больше прибыли на Уолл-Стрит и продолжит радовать истинных владельцев корпорации - её акционеров. Добро пожаловать в эпоху глобализации!

Ещё в 1983 г. автоконцерн General Motors получит четверть своей прибыли не от производства своих автомобилей, а от финансирования их продаж. Далее этот тренд будет расти, и прибыль от финансовых сервисов периодически будет даже превышать прибыль от самих автомобилей. Этот же феномен распространится и на другие автоконцерны, и на другими индустрии. По мере того, как фокус и власть смещались от производства к финансовому сектору, конкурировать с дешёвой рабочей силой развивающихся стран просто не имело смысла: даже если у вас ещё не было своего завода за океаном, то всё более замысловатые финансовые инструменты позволяли вам делать "деньги из денег" без связи с реальной экономикой. Любимыми мальчиками на селе, вместо мускулистых и брутальных индустриалистов, становились волки Уолл Стрит в пиджаках.

"Мы будем производить деньги, а они будут производить нам товары" - резюмировал какой-то аноним (говорят, это был всё тот же Милтон Фридман, но прямых доказательств этому я так и не нашёл).

Кошмар Айн Рэнд (и Трампа) становился явью: начиналась деиндустриализация Америки.

Неолиберализм.

Такая радикальная смена курса не могла бы существовать без новой идеологии. Которая, в свою очередь, должна была опираться на новую экономическую теорию. Теорию, которая показывала бы как вышеописанные процессы (дерегуляция, рост финансового сектора и т.д.) положительно повлияют на экономику и общество в целом.

Экономисты и идеологи стряхнули пыль с томов Адама Смита (главного идеолога либерализма 18-го века), заменили в них мелкие семейные бизнесы на межнациональные корпорации и представили миру свою современную версию. Так же как пекари, мясники и пивовары Адама Смита свободно конкурировали друг с другом, и невидимая рука рынка превращала их эгоистичные действия в общественные блага, так и крупные бизнесы, межнациональные корпорации и их акционеры приведут глобальную экономику к процветанию, если только им не мешать. Добро пожаловать в эпоху неолиберализма!1

Как можно заметить, новая мейнстрим-экономика и здесь кардинально меняет свой фокус. Вместо стимуляции спроса, она теперь концентрируется на тех, кто отвечает за предложение (бизнесы, корпорации и т.д.). Эта новая концепция станет известна как supply-side economics. Но на мой взгляд, её лучше описывает другая популярная кличка: trickle-down economics (буквально: "экономика просачивания").

И идея здесь в следующем. Да, снятие всяких ограничений с финансовых рынков, дерегуляция бизнесов и т.д. неизбежно приведут к тому, что эти бизнесы смогут добывать себе всё больше денег. Говоря простыми словами, богатые будут становиться всё богаче. Но по мере того, как они будут становиться богаче, доля их богатств будет неизбежно просачиваться (trickle-down) во все остальные уголки глобальной экономики, буквально как крошки с барского стола. И общее количество богатств, произведённых этой системой, будет настолько велико, что даже от этих крошек общество сможет насытиться больше, чем при любой другой системе.

Ведь какой смысл, например, в равномерном распределении богатств, если система не способна создать этих богатств в достаточном количестве? У нас же крупные предприниматели, корпорации и их акционеры, свободные от оков регуляции, станут настоящим локомотивом экономики, создавая огромные количества богатств и благосостояния, и в своих странах, и глобально.

На Западе неолиберализм укоренился в политике в начале 1980-х, с приходом Маргарет Тэтчер в Великобритании и Рональда Рейгана в США.

Но важно помнить, что новая идеология существовала не только и даже не столько для трансформации политэкономической системы внутри стран первого мира, сколько для распространения в другие страны - на периферию капитализма, в "новоприбывшие" пост-советские страны, в развивающиеся страны третьего мира и т.д. Ведь именно от этих других стран требовалось (а) открыть свои границы для западных корпораций, (б) упразднить местную государственную регуляцию, которая бы им препятствовала, (в) приватизировать отрасли, чтобы они могли быть выкуплены западными корпорациями, полностью или частично, (г) либерализовать финансовые потоки, чтобы капитал мог свободно возвращаться назад на Запад (а иначе зачем это западным корпорациям?), и так далее.

Принципы неолиберализма были оформлены в специальный "пакет реформ" для развивающихся государств - эдакий "набор жизненных советов от старшего брата", известный как Вашингтонский консенсус.

И только так, на мой взгляд, следует рассматривать неолиберализм - как глобальную систему. И она, наконец, взлетела. Двумя десятилетиями позже она уже плотно укоренится в сознании людей, как единственный возможный, естественный ход вещей.

Итак, кажется, мы описали все основные столпы той системы, в которой все мы жили: финансиализация, глобализация и неолиберализм. Тут можно ещё много чего сказать, но дальше мы перейдём к долгосрочным эффектам этой новой системы.

Результаты.

В одной из лекций об эпохе неолиберализма на просторах Ютуба один комментатор резюмировал эту систему следующей фразой:

У экономики дела идут хорошо. У людей - не очень.

(The economy is doing fine, but the people aren't.)

Как бы в подтверждение этой цитаты, BBC однажды опубликовали статью под названием "Машина времени для покупающих дом". Там они нашли молодую пару где-то на юге Англии, которая искала себе какую-то недвижимость и, вполне ожидаемо, они жаловались на высокие цены, которые они не могли себе позволить. И вот, в статье проводился мысленный эксперимент: они исследовали, что эта же пара могла бы себе позволить, если бы жила в другое время. Вот краткие выводы из статьи:

В конце 1960-х они купили бы дом или таунхаус

В конце 1970-х они купили бы квартиру

В конце 1980-х они купили бы очень базовую квартиру

В конце 2000-х они бы почти ничего не купили

В 2019 г., когда была написана эта статья, они бы не купили уже совсем ничего

Правда, был один приятный поворот в этой тенденции: в конце 1990-х (вы же обратили внимание, что я их пропустил?) они опять купили бы таунхаус, примерно как в 1960-х. Но это было ненадолго, затем пришли 2000-е и далее.

И вот что интересно. С одной стороны, я уверен, что большинство читателей эта статья вообще ни разу не удивила. Это прекрасно совпадало с их личными ощущениями, историями их знакомых и родственников и так далее. Но с другой стороны, при чтении этих строк, многими овладевает немой протест: ну разве можно оперировать такими аргументами?

Ведь это же просто частная история одной конкретной молодой семьи в их конкретных обстоятельствах! Это же ведь субьективно! Нам же нужен научный подход! Ведь наука показывает нам, что всё хорошо! Нужно просто найти правильные графики и не отвлекаться на частности.

И вот, влогеры, туристы и просто патриоты будут ходить по новым прекрасным жилым кварталам Тель Авива, Амстердама или Лондона, квартиру в которых они скорее всего никогда не смогут себе позволить, даже несмотря на то, что они в своей жизни вели себя вполне "хорошо" - прилежно учились, получили высшее образование, устроились на работу с зарплатой выше средней по стране, не подсели на наркотики в юном возрасте и так далее... но они будут бродить по этим чужим кварталам и видеть в них неоспоримое доказательство того, как хорошо работает их система, в которой они живут! А затем они вернутся в свои съёмные квартиры на окраине или на периферии и, вероятно, продолжат экономить горячую воду в душе или кондиционер летом. Но каждый из них будут видеть в своей истории то, что айтишники называют "corner case" - просто несколько особый случай, отклонение от нормы; то частное, из которого не стоит делать выводов об общем.

Перефразируя немного то, что сказал однажды американский писатель Джон Стейнбек:

Социализм никогда не наступит, потому что у нас каждый бедный рабочий видит себя временно неудачливым миллионером

Статистика научна и неумолима: система работает отлично!

Почти как в сербском анекдоте: кто-то ест одну капусту, кто-то ест одно мясо, но в среднем мы все едим голубцы!

Ну что ж, давайте и мы поиграем в эту игру. Рассмотрим эту неумолимую статистику самой лучшей из когда-либо существовавших систем...

1. Экономический рост

Как вы помните, одна из главных идей неолиберализма в том, что раскрепощение рынков, дерегуляция бизнесов и т.д. приведут к огромному экономическому росту. Настолько огромному, что даже того, что просочится вниз, хватит для повышения всеобщего блага. Часто можно услышать более "популистскую" версию этого утверждения: дескать, человечество ещё никогда не жило так богато, как сегодня (а значит, система является лучшей из всех ранее существовавших).

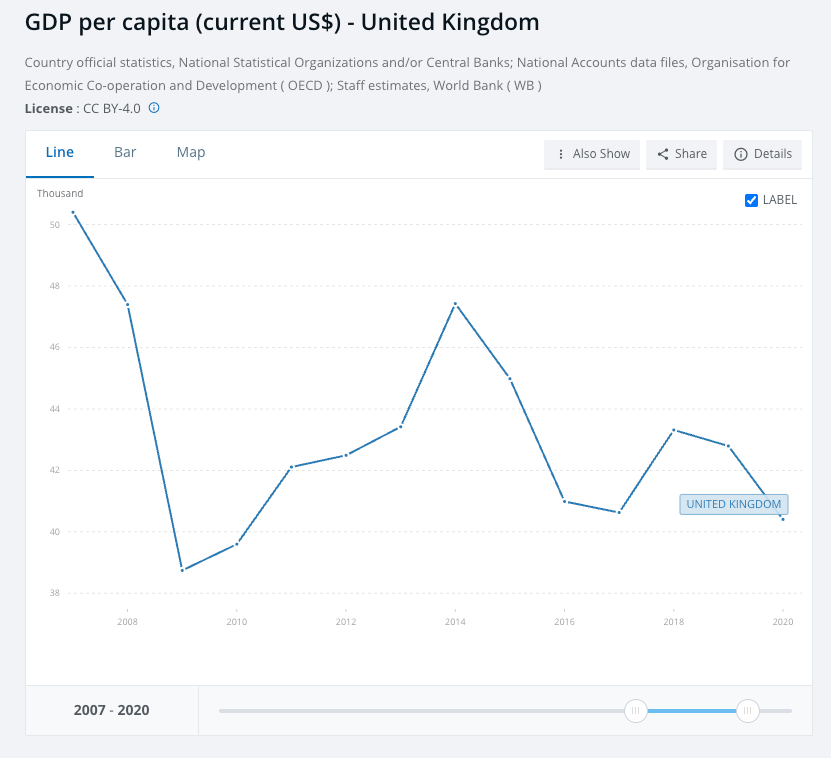

Надо сказать, что это последнее утверждение достаточно примитивно с экономической точки зрения. Любая мало-мальски рабочая экономика хоть как-то растёт. Особенно, кстати, это верно для капиталистической экономики, которая просто по-определению должна хоть как-то расти, если она вообще работает (поскольку ей нужно генерировать излишки (surpluses), которые будут становиться прибылью капиталистов). И если случается длительный период стагнации, то есть когда экономика вообще практически не растёт, а тем более если она падает с годами, то это прям серьёзный кризис системы. Скажем, вот как в Великобритании в период 2007-2020:

Но конечно, если вы чуть-чуть растянете график (по ссылке), то вы увидите, к примеру, что с начала 2000-х их экономика выросла довольно существенно. Такого, чтобы экономика вообще не росла десятилетиями или тем более падала вниз... такого я даже и не знаю можно ли найти.

Так что сам факт того, что за несколько десятилетий мировая экономика выросла (и таким образом, мы стали богаче, чем когда-либо раньше) - он очень мало значит. Нужно как минимум посмотреть насколько экономика растёт и как стабильно она растёт.

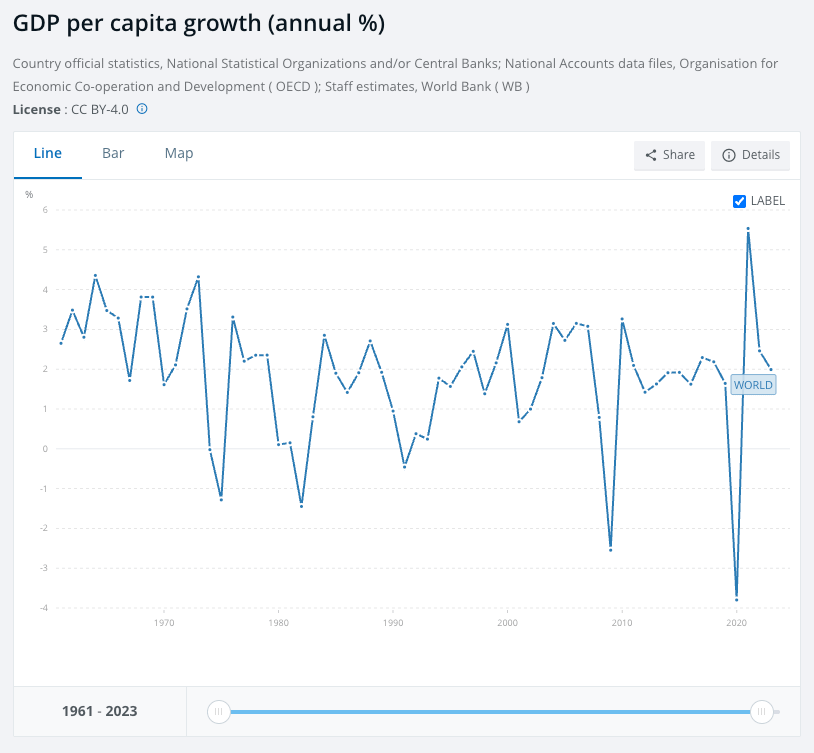

Начнём вот с графика роста ВВП на душу населения в мировой экономике:

К сожалению, данные доступны только с 1961 г., а мы знаем, что в 1950-е рост экономики был более стремительным. Но даже здесь мы видим, что в период 1960-1970 (всё ещё Бреттон-Вудс) рост держался в пределах 2-4% в год. А вот после падения Бреттон-Вудс он, во-первых, сильно увеличил свои перепады, а во-вторых, в среднем явно снизил темпы.

Похожие цифры мы видим и в этой видеолекции:

Здесь данные по росту ВНП на душу населения, но нам в общем-то не важно, тем более когда мы смотрим на цифры по всему миру. Итак, мы имеем в среднем 3.1% за период 1955-1970 и только 1.3% за период 1980-2000 (слегка поднимается в 2000-е, и по итогу 1980-2016 даёт нам уже 1.4%).

И да, я в курсе, что "времена меняются, и есть всякие разные факторы". Но нам обещали некий экстраординарный рост экономики, а мы наблюдаем пока только снижение темпов роста. Нам могут в ответ сказать, дескать, что если бы старая система осталась, то рост был бы ещё хуже, но ни доказать, ни опровергнуть такое утверждение будет, увы, невозможно. И в целом, когда аргументация сводится к "Да, с нашей системой стало хуже, но если бы мы оставили старую, то вы даже не представляете, насколько ещё хуже стало бы!", то пора заканчивать этот религиозный спор и идти заниматься чем-то полезным.

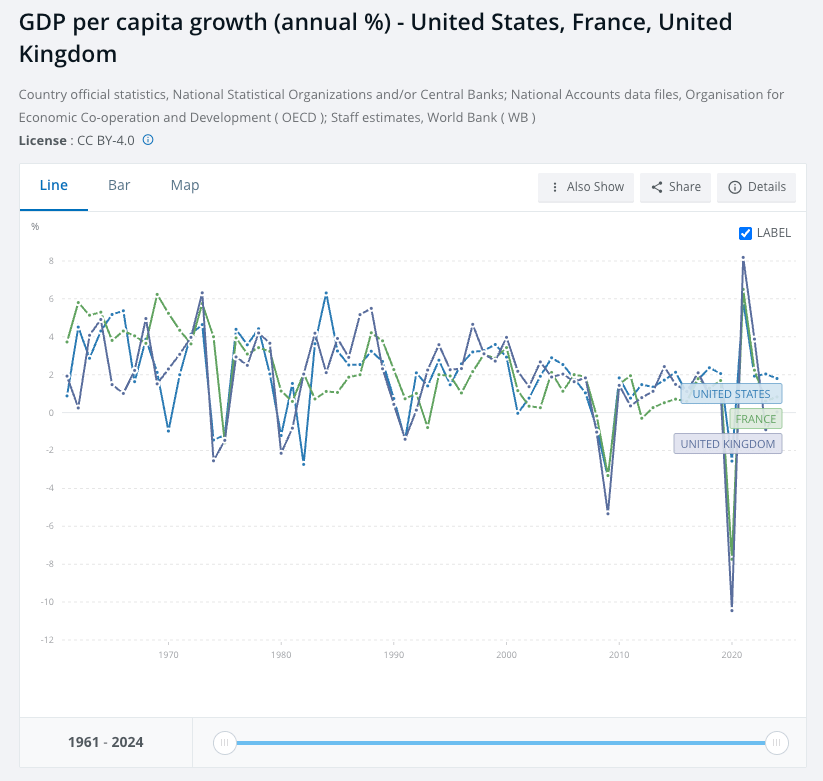

Ну хорошо. Возможно, с обещанием всемирного экономического роста идеологи немного соврали, но наверняка ведь страны первого мира выиграли для себя этот небывалый рост? К сожалению, и это не подтверждается графиками. Вот те же графики роста ВВП на душу населения для США, Великобритании и Франции:

Какого-то небывалого и внятного роста там не наблюдается. В целом наблюдается похожая картина, что и на глобальном графике: амплитуда прыжков заметно увеличилась, и в итоге средние значения как минимум остались на прежнем уровне, а на самом деле даже и просели.

Скажем, вот данные в более удобной форме по США:

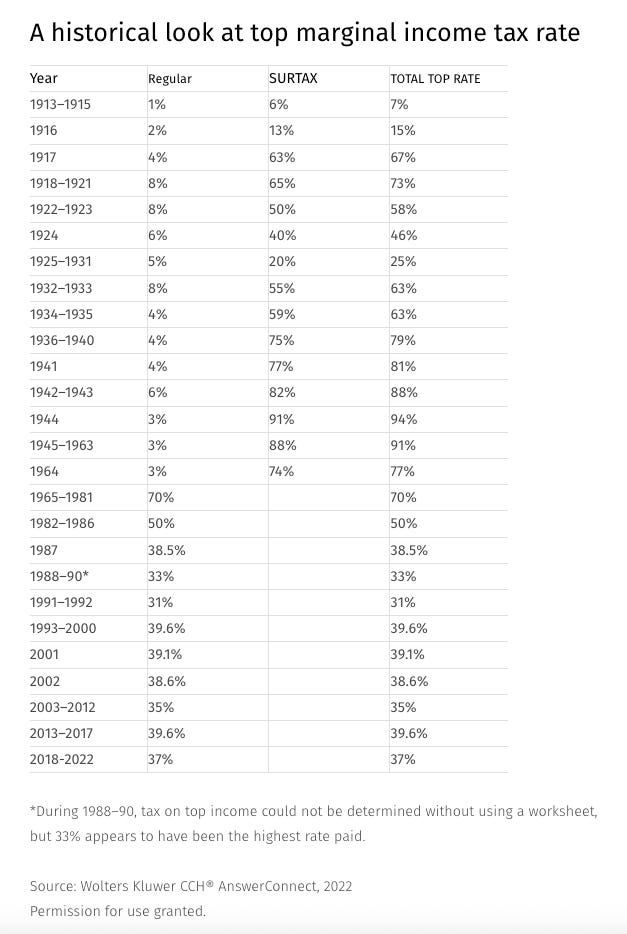

И здесь мы тоже видим, что экономика в целом росла быстрее в эпоху Бреттон-Вудс, чем после неё. И это при том, что в годы Бреттон-Вудс, особенно в 1950-е, в США был - если судить их современными мерками - не иначе как коммунизм! Судите сами: в те годы их прогрессивная шкала подоходных налогов доходила до 91%!

Да-да, 91% в США! И при этом экономика росла лучше, чем в чудесном новом мире неолиберализма. Загадка...

Ну ладно. Но ведь глобализация вытащила миллионы людей из бедности! Наверное, в развивающихся странах мы уж точно увидим небывалый экономический рост при неолиберализме?

К сожалению, опять нет. Ещё один отрывок из видеолекции, упомянутой выше:

Глядя на статистику по всем развивающимся странам, мы видим схожие цифры роста за периоды 1960-1980 (3%) и 1980-2010 (2.7%). А некоторым особо прилежным последователям неолиберализма вообще, кажется, не удалось вписаться в рынок: Латинская Америка сильно просела (3.1% -> 0.8%), а уж Африка, у которой и так дела шли плохо (1.6%), в чудесном новом мире докатилась до 0.8%.

Итак, глядя на все эти графики, мы вынуждены резюмировать, что никакого невероятного общего роста экономики мы при неолиберализме не наблюдаем. Ни глобально, ни в масштабах страны. Темпы роста в сравнении с эпохой Бреттон-Вудс скорее просели, а общая стабильность системы заметно ухудшилась, что видно по выросшим амплитудам практически на всех рассмотренных графиках.

Что касается стабильности, вот эта статья ссылается на книгу обозревателя The Financial Times Мартина Вульфа, который пишет, что за 27 лет Бреттон-Вудс 1945-1971 было зафиксировано 38 финансовых кризисов, в то время как за последующие 24 года 1973-1997 было зафиксировано аж 139. Имеются в виду, конечно, периодические "микрокризисы", а не крупные глобальные кризисы вроде 1929 или 2008.

Совсем уже отчаявшись, адвокаты неолиберализма рано или поздно достают свой главный козырь: Китай.

И тут даже нет смысла приводить какие-то точные графики: даже ленивый не мог пропустить гигантские темпы роста Китая за последние десятилетия, сотни миллионов (!) китайцев были вытащены из экстремальной нищеты, не говоря уже о достижениях Китая в области зелёной энергетики и так далее. Этот прыжок Китая - совершенно неоспоримый факт. Стало быть, глобализация - есть сила прогресса?

Но вот что любопытно. Да, Китай действительно открылся иностранным финансовым потокам и превратился в "фабрику для всего мира". Но вряд ли его можно "обвинить" в чётком следовании советам "Вашингтонского консенсуса". Дерегуляция бизнесов? Всеобщая приватизация? Маленькое государство, которое не вмешивается во взрослые дела? Вы уверены, что мы всё ещё говорим про Китай, а не про пост-советские страны 1990-х? Нет, если мы говорим про Китай, то там так себе неолиберализм получается.

И суть ровно в этом. Секрет успеха Китая - как раз в том, что они не следовали заветам неолиберализма. Ведь международная торговля и иностранные инвестиции - это прекрасно, с этим никто не спорит! Но главный вопрос в том, есть ли сила, которая направит плоды этого счастья внутрь страны, на её развитие и, в конечном счёте, на благо её населения. И имя этой силе - государство. Либо ему удаётся направить плоды глобализации на внутреннее развитие, либо... страна превращается просто в пассивный "колодец", из которого иностранные инвесторы будут черпать ресурсы и репатриировать их почти беспрепятственно к себе на родину, лишь отсыпая чуть-чуть тонкому слою новой про-западной элиты, которая будет петь диферамбы глобализации и неолиберализму. Последний вариант - это "Вашингтонский консенсус". А первый вариант - это, как оказалось, Китай.

Мы не будем сейчас обсуждать, с чего вдруг китайское государство стало таким сердобольным и народолюбивым - речь вовсе не об этом. Но именно благодаря роли государства Китаю удалось использовать глобализацию в своих интересах. И, как мы знаем, именно за это команда Трампа так не любит глобализацию.

Ну а мы возвращаемся к настоящему неолиберализму. Нам так и не удалось обнаружить экстраординарных темпов роста богатств, ни глобально, ни на уровне стран, что первого мира, что третьего.

Но не отчаивайтесь! В следующей серии мы узнаем, в каком смысле неолиберализм действительно приводит к небывалому росту богатств!

Возвращаясь к анекдоту выше, мы всё искали какие-то неординарные голубцы. Но может быть, нужно просто сконцентрироваться на тех, кто кушает мясо?

2. Экономическое неравенство

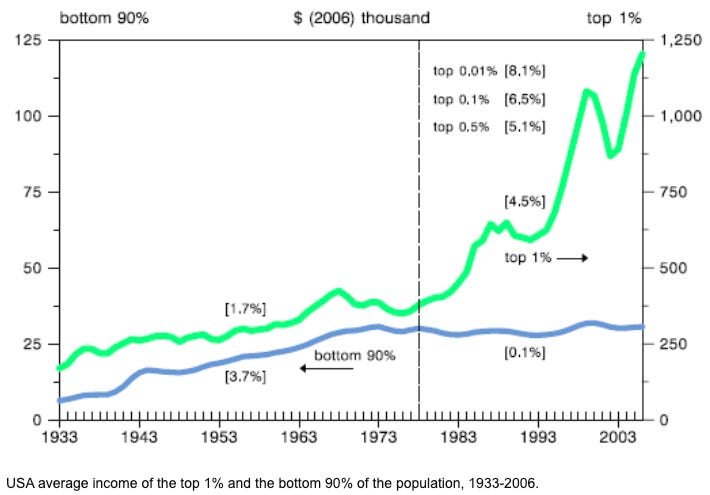

Всегда приятно начать повествование с красивого и показательного графика, и сегодня я выбрал вот такой:

Его также можно увидеть на этой видеолекции:

Итак, где-то вплоть до 1970-х доходы нижних 90% населения США росли со средней скоростью 3.7% в год, в то время как для верхних 10% этот рост составлял в среднем 1.7% в год. Другими словами, неравенство доходов сокращалось (как минимум в процентах). И кто-то вполне может назвать именно такую динамику общественным прогрессом. Но "что-то случилось" в 1970-х (опять эта проклятая цифра...), и с тех пор доходы нижних 90% в США по сути стагнируют, в то время как доходы верхних 10% уверенно растут вверх (в среднем на 4.5% в год).

Рэй Далио, американский финансист, любезно перевёл нам эти данные на простой человеческий язык:

На протяжении десятилетий реальный рост доходов большинства населения был незначительным или отсутствовал вовсе.

(There has been little or no real income growth for most people for decades.)

Рэй Далио выбрал немного другие проценты (верхние 40% / нижние 60%), но получил схожие результаты на графике: доходы нижних 60% после коррекции на инфляцию не росли с 1970-1980-х. Как сообщает нам статья, доходы верхних 10% за этот период удвоились, а доходы верхних 1% даже утроились.

Выходит, не так уж и все мы живём богаче, чем когда-либо?

И может быть поэтому та статья BBC про покупку дома в разные периоды - это не такой уж и частный случай?

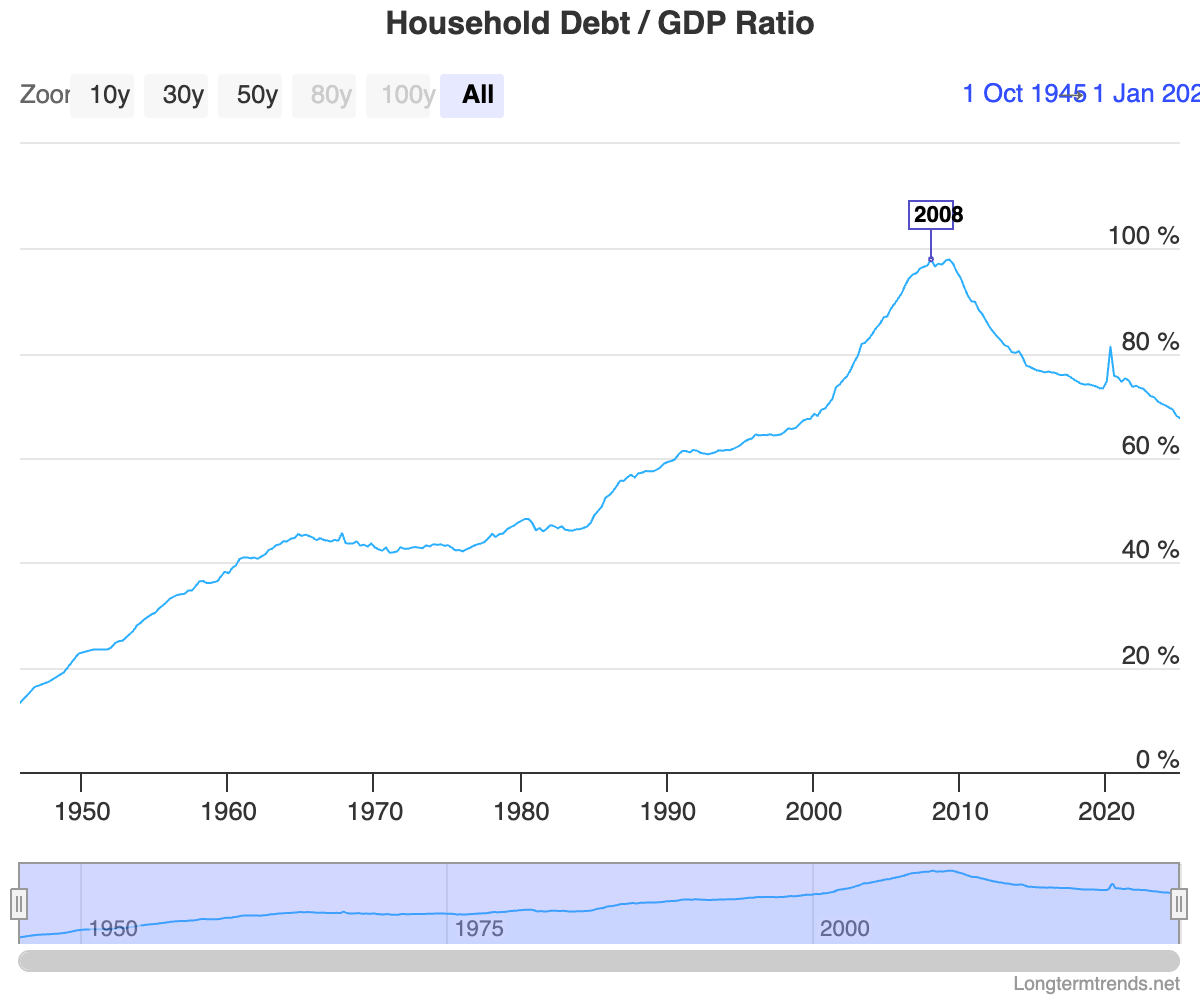

Но не беда! В эпоху финансиализации на помощь нашим "временно неудачливым миллионерам" приходят кредиты. Действительно, пока богатства ещё недостаточно "просочились" сверху, можно пожить и в долг. Как показывает третий сверху график здесь, со второй половины 1980-х частный долг американцев неуклонно рос, и с 49% ВВП в 1985 он поднялся почти до 100% ВВП к 2008 г.:

Сегодня такие понятия как ипотека на десятки лет, студенческий долг или даже потребительские долги (как то покупка телевизора на платежи) стали совершенно обыденными элементами жизни на Западе. Что ж, когда "экономика чувствует себя гораздо лучше, чем большинство людей", это вполне закономерно. Но, как мы вскоре узнаем, это только приближает громкий конец.

К тому же, к сожалению, даже это не решает проблемы в достаточной степени. Продолжая традицию простых и доступных формулировок, Рэй Далио констатирует всё в той же статье, что:

Большинство людей из нижних 60% — бедные.

(Most people in the bottom 60% are poor.)

Он поясняет, что это значит. Лишь треть из них откладывает хоть какие-то суммы из своих доходов. А согласно исследованию Федерального Резерва, 40% американцев не смогли бы с лёгкостью достать сумму в размере $400 в экстренном случае. На всякий случай, напомню, что мы всё ещё говорим о США - богатейшей экономике мира.

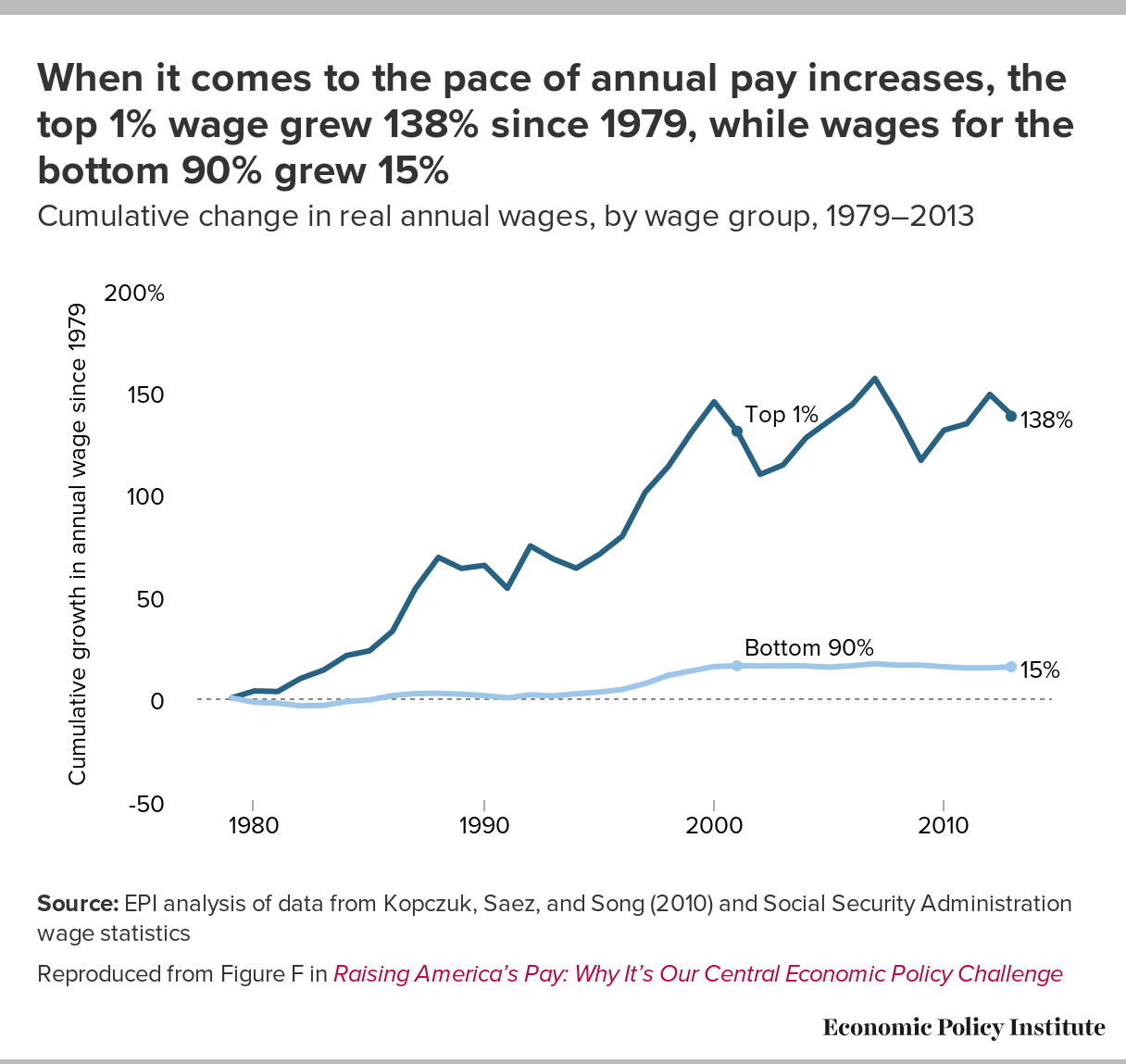

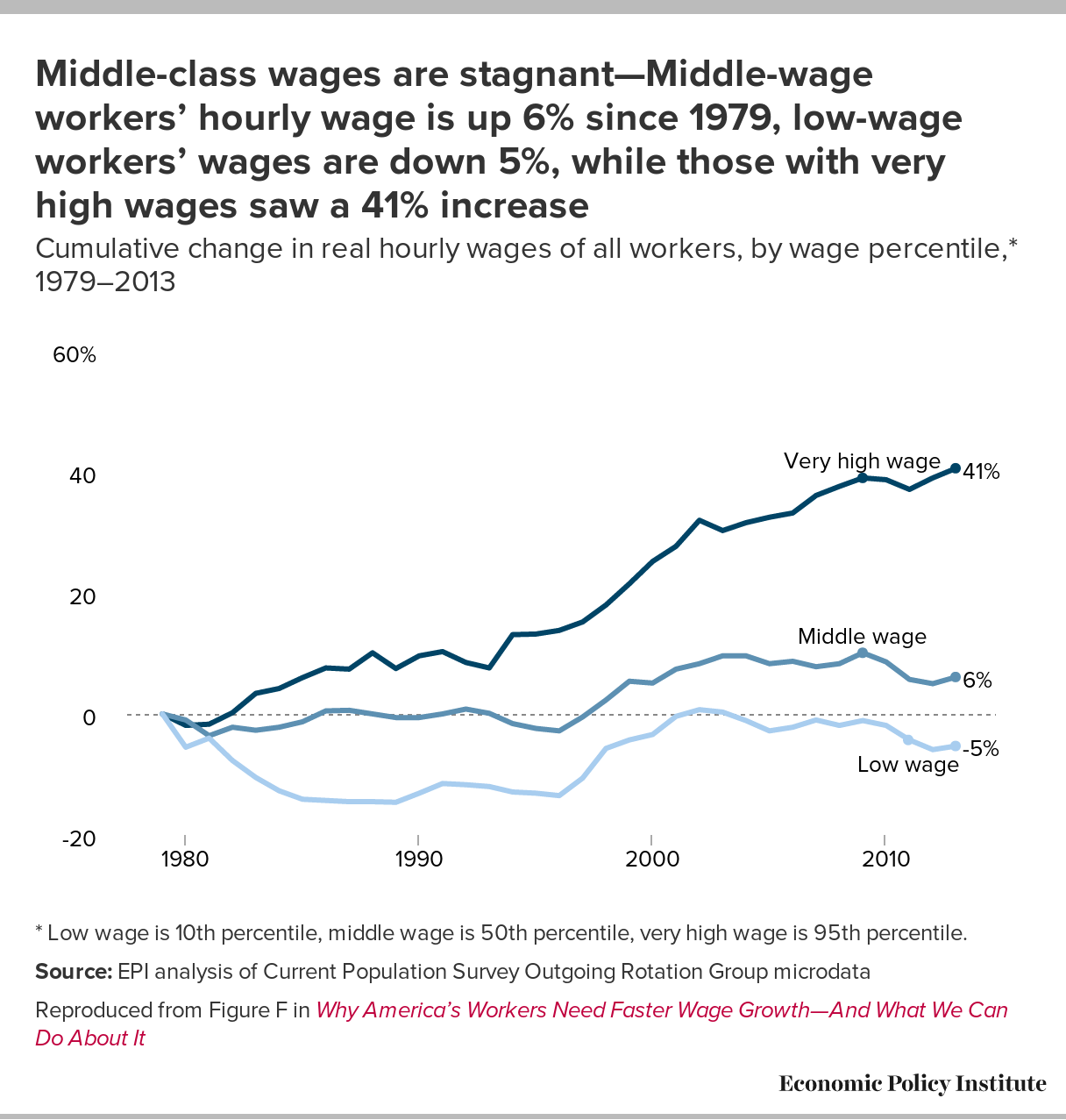

Однако, не стоит унывать и сгущать краски! Прелесть статистики в том, что всегда можно найти себе "другой глобус". Вот, например, здесь график 3 демонстрирует нам внушительный рост реальных зарплат на 138% с 1980 г.!

Но правда, это касается только верхнего 1% зарплат. А вот нижние 90% поднялись за этот период лишь на 15%.

Следующий график (график 4 там же) демонстрирует нам далее, как медианные зарплаты стагнировали (рост 6% с 1980 г.), а низкие зарплаты и вовсе просели (-5%) в реальных значениях:

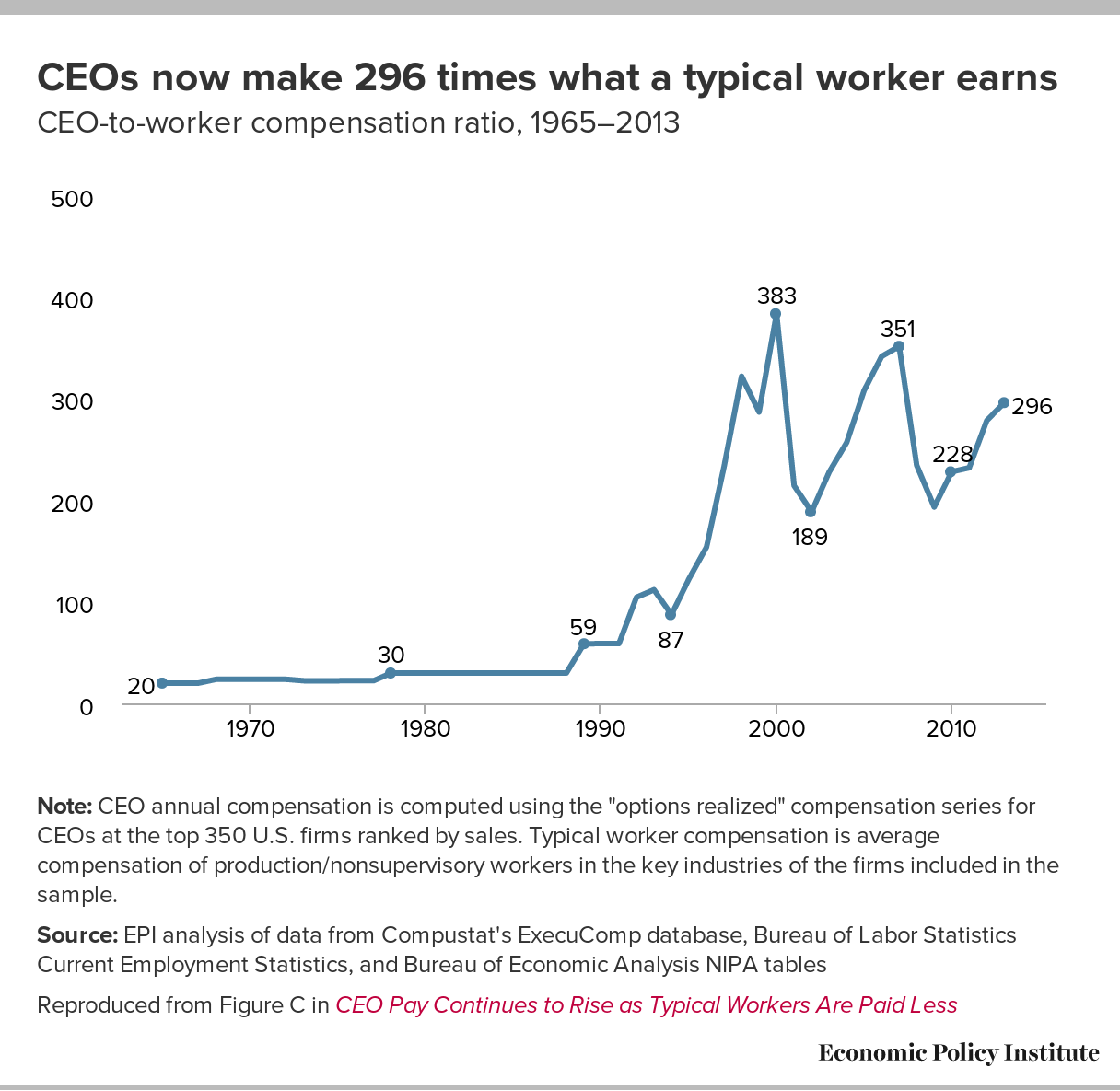

Но опять же, не стоит унывать, если вы CEO. Как показывает нам график 7 (всё там же), если в 1970-х Болшой Начальник (CEO) получал всего в 20 раз больше, чем средний сотрудник, то особенно в 1990-е жизнь начальства начала потихоньку налаживаться, и сегодня эти цифры уже в районе 300-400 (то есть CEO зарабатывает в 300-400 раз больше, чем средний сотрудник)2:

Можно ещё долго рассматривать графики растущего неравенства с разных сторон (в уже приведённых статьях каждый найдёт себе свой любимый), но правда в том, что с нами ведь изначально никто и не спорит! Действительно, экономисты-идеологи неолиберализма никогда и не обещали обратного. Общеизвестный факт: деньги делают деньги. Если у вас есть миллион, получить второй миллион гораздо проще, чем кому-то получить свой первый. Особенно при полной дерегуляции этого процесса, при отсутствии механизмов перераспределения и т.д. Но вспомните, что ровно в этом и состояла идеология новой системы: не мешать богатым становиться ещё богаче, превращая их предпринимательский гений и инновационное мышление в локомотив для всего остального общества!

Итак, рост неравенства - это визитная карточка неолиберализма, его практически неизбежный атрибут. А внушительные цифры роста у верхних 10%, верхнего 1%, верхнего 0.01% и так далее - есть ни что иное, как показатель успеха системы! Ведь чем больше богатств они накапливают, тем больше сможет "просочиться" вниз, остальному обществу.

Вот только, к сожалению, глядя на графики выше, приходится констатировать, что инновационное мышление привело к непредвиденному результату. Судя по всему, баре установили себе столы с приподнятыми краями, так что крошки с их столов теперь почти не сыпятся.

Да и в целом, с ролью локомотива у нас как-то не всё слава богу. В прошлой части мы уже обнаружили первые тревожные нотки, когда общий экономический рост не оказался на поверку таким уж экстраординарным. Но если общий темп роста богатств не выше, а даже ниже, чем в предыдущие годы (см. предыдущую часть), а распределение этих богатств становится гораздо более неравным (как мы выяснили в этой части), то какой же тогда результат отсюда неизбежно следует?

Кто-то вздохнёт, осознав, что халявы (в виде крошек с барского стола) больше не будет, но с грустью признает, что это по крайней мере справедливо. Ведь если предпринимательский гений позволяет меньшинству накапливать все эти богатства, то сколько же можно отбирать их у них через механизмы перераспределения, столь любимые экномистами-кейнесианцами? Этот весьма популярный взгляд основывается на одном из главных постулатов неолиберализма и не только, о том, что богатства в нашем мире создаются частным индивидуумом, а затем частично "коллективизируются" обществом (проще говоря, отбираются государством, через налоги и другие механизмы). Рискуя быть освистанным, я всё же скажу, что этот постулат, на мой взгляд, переворачивает с ног на голову реальную динамику капитализма, согласно которой богатства наоборот создаются коллективно, а затем частично апроприируются частными индивидуумами. И не потому, что они злодеи. А потому что так устроена система. Но раскрыть эту тему здесь и сейчас мы, к сожалению, не имеем ни времени, ни возможности.

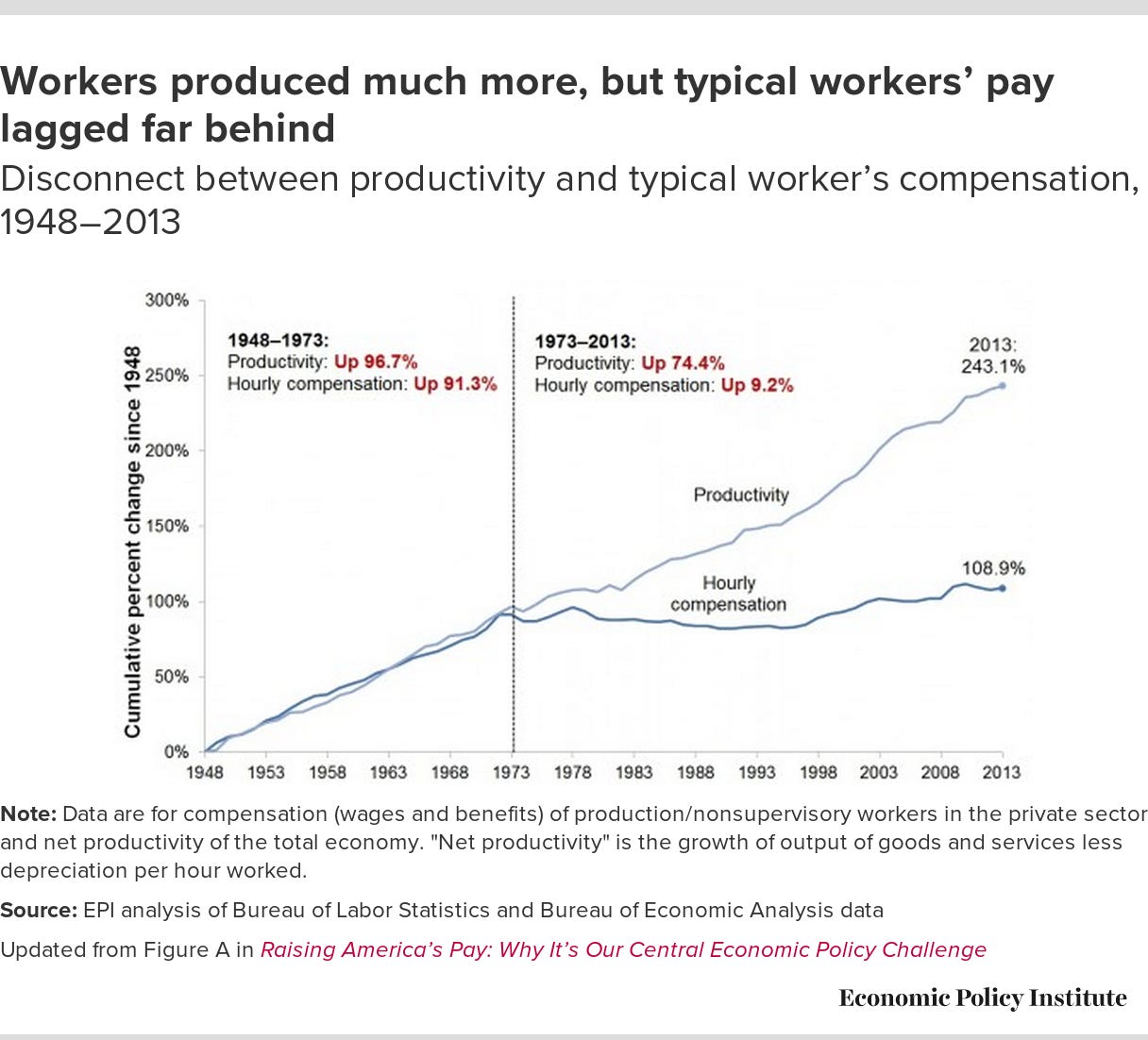

И всё же, чтобы не оставаться совсем уж голословным, я приведу лишь один график, ни в коем случае не покрывающий эту тему, но как минимум дающий первый повод задуматься. Это график 2 в уже приведённой ранее статье:

Он демонстрирует нам, как вплоть до 1970-х годов рост продуктивности очень тесно корреллировал с ростом зарплат. Под продуктивностью мы понимаем количество товаров и сервисов, произведённое за единицу времени. Итак, работники становились продуктивнее (благодаря новым технологиям, лучшей организации труда, хорошему настроению и чему угодно ещё) - и их зарплаты росли соответственно. Но вновь мы видим, как в 1970-е "что-то случилось". Может быть, работники внезапно стали ленивыми и непродуктивными? Нет, отнюдь! Мы видим, что их продуктивность продолжила уверенно расти. Вот только она перестала отражаться на зарплатах. За исключением небольшого оптимистичного периода в конце 1990-х / начале 2000-х. Всё остальное время зарплаты стагнировали, что мы уже достаточно обсудили ранее.

Правда, выражаясь точнее и учитывая предыдущие графики, продуктивность перестала отражаться не на всех, а на большинстве зарплат. Но на некоторых зарплатах (и доходах) она-таки продолжила очень красиво отражаться, и даже с весьма неплохим коэффициентом. И мне кажется, в свете этих данных стоит переосмыслить этот базовый постулат о том, кто у кого и что отбирает... Но это уже совсем другая история.

3.1. Финансовый сектор. Пролог.

В конце 1990х - начале 2000х новая система была на пике своего оптимизма, и не только среди молодых семей, ищущих себе жильё. Экономист Роберт Лукас, президент Американской экономической ассоциации, уверенно заявил в 2003-м году, что:

Проблема предотвращения экономических депрессий уже несколько десятилетий как окончательно решена.

(The problem of depression prevention has been solved, for all practical purposes, and has in fact been solved for many decades)

Вторя ему, Бен Бернанке, впоследствии Председатель Федерального Резерва США, говорил в начале 2004 г. о "существенном снижении макроэкономической волатильности" за последние десятилетия. Он называл этот феномен "Великой Умеренностью" макроэкономики ("The Great Moderation") - система вела себя адекватно, без резких перепадов и неожиданных явлений. И причиной этого периода он безусловно считал грамотную монетарную политику, как результат развития экономической науки.

Эти взгляды отнюдь не были исключительными в тот период. Экономический мейнстрим довольно высокомерно утверждал, будто овладел искусством управления экономикой: современная экономическая наука познала секреты её взлётов и падений, поведения рынков и людей, выработала базовые принципы и постулаты, оспаривать которые просто не имело смысла, как не имело смысла оспаривать базовые постулаты физиков о форме Земли. Всерьёз ставить под сомнения эти принципы - скажем, такие как теорию рациональных ожиданий или гипотезу эффективного рынка - могли, как считалось, лишь те, кто ещё не были посвящёны в детали последних достижений экономической науки и потому до сих пор придерживались архаичных экономических моделей.

До крупнейшего глобального экономического кризиса со времён "Великой Депрессии" оставалось менее пяти лет.

3.2. Финансовый сектор. Начало.

Акционерные общества существовали ещё с начала 17-го века, и их способность собирать внушительное финансирование через фондовые рынки хорошо известна - например, в Индии и Индонезии, которые были колонизованы соответственно Британской и Голландской Ост-Индскими Компаниями на деньги их акционеров.

И по сей день фондовые рынки представляются обывателю примерно в таком же ключе: как инструменты финансирования бизнесов, новых перспективных технологий и так далее. Колонизация сегодня не в тренде, лучше будем инвестировать в электромобили - и будут у нас электромобили! С этой точки зрения, не удивительно, что бурный рост и дерегуляция финансового сектора в новой политэкономической системе рассматривались как исключительно положительный феномен: наконец-то такой мощный и полезный инструмент не сдерживается закостенелой бюрократией, а значит, предприниматели смогут увеличить потоки финансирования, необходимые для реализации своих всё более продвинутых идей!

К сожалению, как и с уже рассмотренными ранее обещаниями неолиберализма, этот постулат также оказывается сложно подкрепить цифрами. Экономист Мариана Маццукато в своей книге "Ценность всех вещей" (глава 5) отмечает, что лишь 15% средств, сгенерированных на фондовых рынках, возвращаются назад в не-финансовый сектор. Всё остальное просто продолжает раздуваться внутри финансового сектора. Другими словами, фондовые рынки финансируют не предпринимателей, а самих себя. Finance Financing Finance: деньги делают деньги из денег.

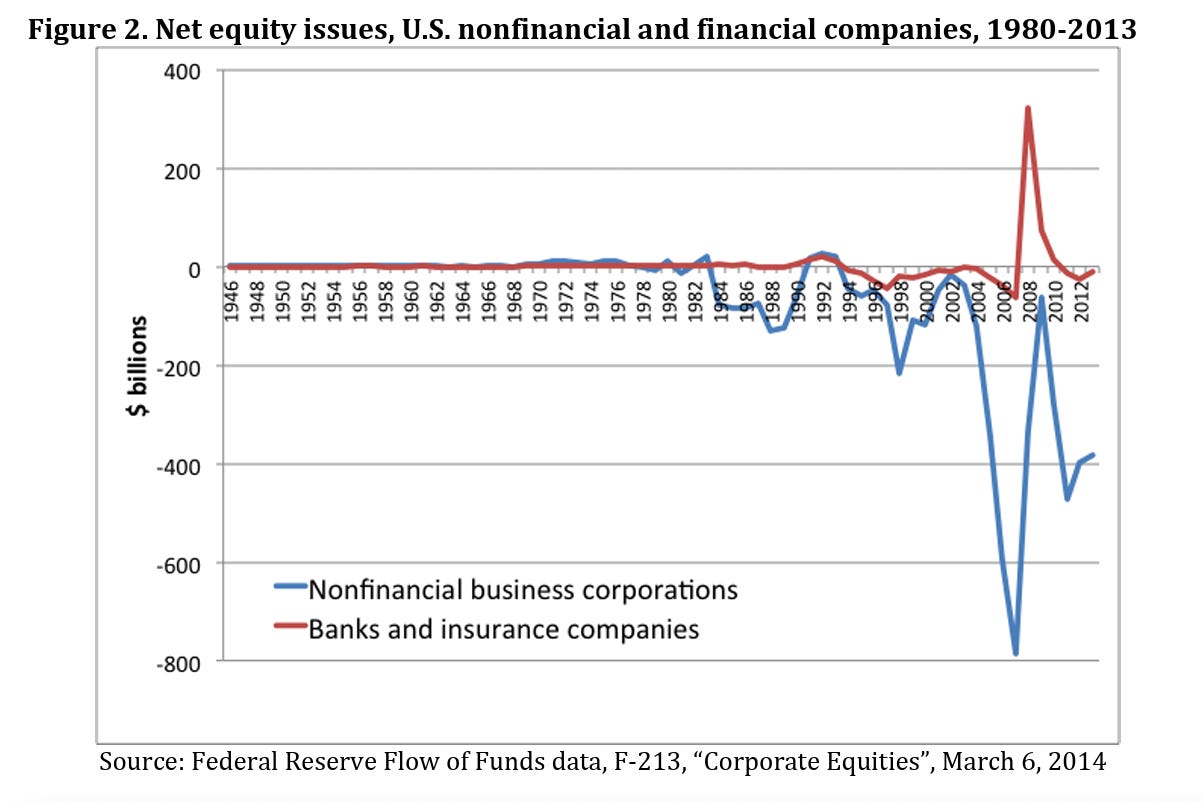

Ещё интереснее становится, если посмотреть на общую картину. Экономист Уильям Лазоник изучает в своём докладе корпоративные инвестиции и распоряжение прибылью, и на Графике 2 он показывает нам суммарный баланс средств, собранных всеми американскими корпорациями на фондовых рынках:

Мы видим, что и до прихода неолиберализма этот суммарный баланс был практически нулевой - корпорации обычно инвестировали в своё развитие не через фондовые рынки, а непосредственно из своей прибыли, либо через ссуды, полученные в инвестиционных банках. Но с приходом неолиберализма, с начала 1980х, ситуация усугубляется ещё больше: для не-финансовых компаний баланс становится отрицательным! Выражаясь простыми словами, не фондовые рынки финансируют корпорации, а корпорации финансируют фондовые рынки! Тот же график рассматривается и в этой видеолекции:

Тут впору вспомнить метафору про Минотавра:

индустрия неустанно кормит зверя!

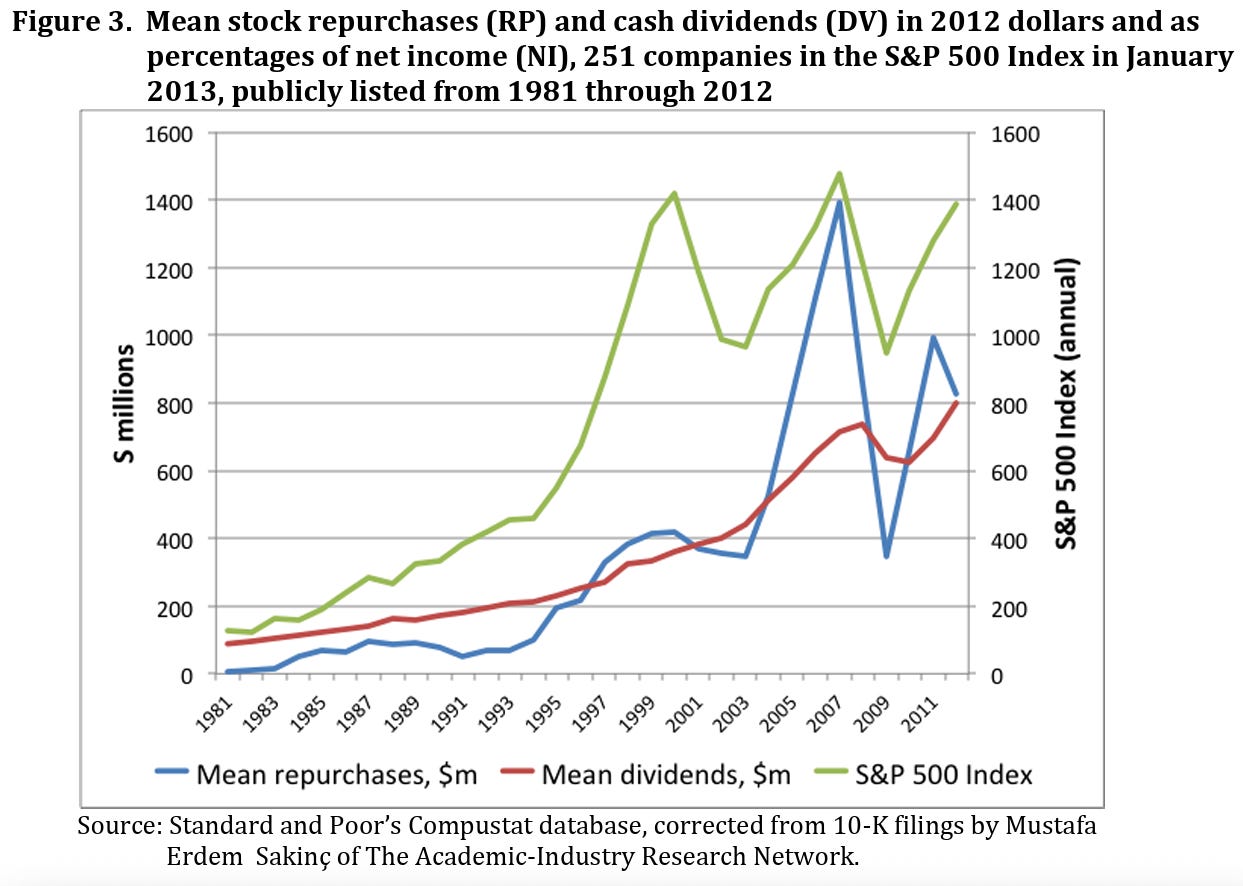

Конечно же, это происходит не (только) из религиозных соображений, а, например, из-за приятных бонусов, выплачиваемых Большим Начальникам в виде различных финансовых инструментов или же просто привязанных к метрикам вроде "earnings per share". Вот почему, как считает Лазоник в своём докладе, неуклонно растёт феномен покупки своих собственных акций (share buyback). Совершая "байбэки", корпорация поднимает цену своих собственных акций (не инвестируя при этом ни грамма ни в развитие своей продукции, ни в какие-либо другие аспекты реальной экономики). Глядя на крупнейшие корпорации (S&P 500), Лазоник отмечает, что доля таких "байбэков" неуклонно росла: от 5% прибыли в начале 1980х до невероятного пика в 70% (!) в 2006-2008 (см. тот же доклад, График 3, показывающий абсолютные значения):

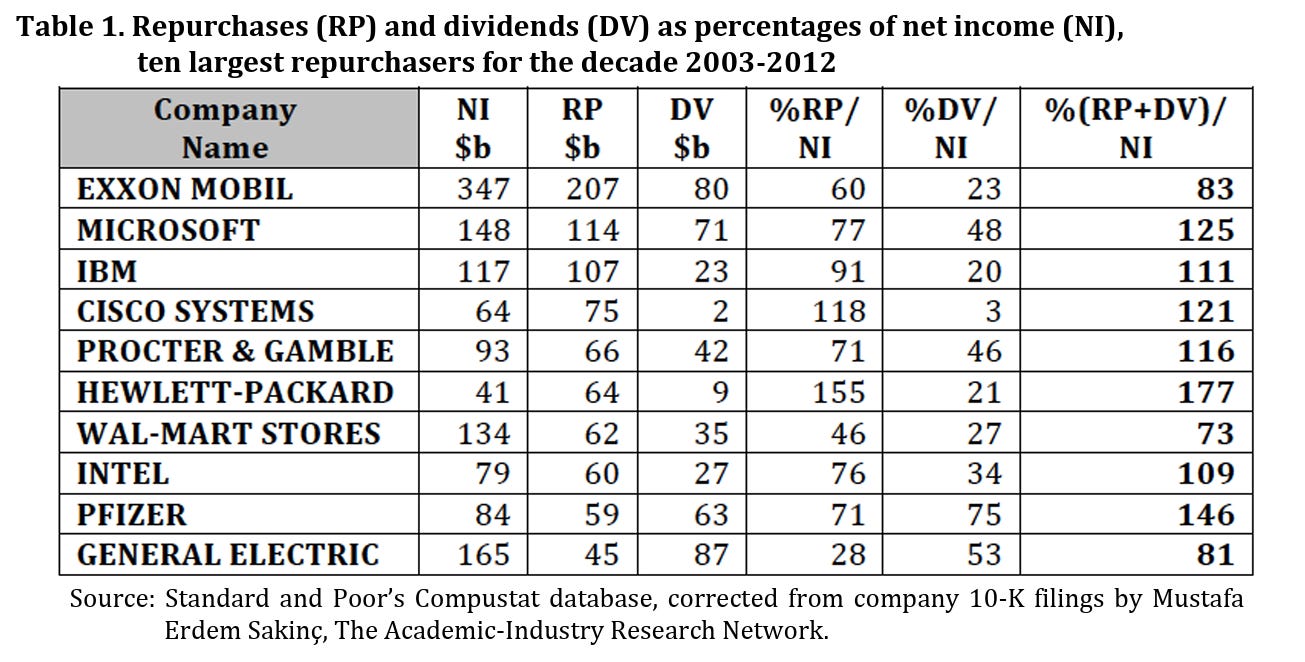

Для закрепления материала, Таблица 1 в том же докладе демонстрирует нам, что к началу 2000х эти практики разрослись настолько, что некоторые крупные корпорации переводили акционерам даже больше 100% своей прибыли (сумма "байбэков" и дивидендов):

Такое перетекание капитала из реальной экономики в финансовый сектор ещё лучше объясняет феномен растущего неравенства, который мы обсуждали в прошлой части. Это касается как неравенства доходов (income inequality), так и неравенства общих накопленных богатств (wealth inequality). Ведь способность фондовых рынков создавать денежную массу не вызывает никаких сомнений! Вопрос, как обычно, в том, где эта масса концентрируется и как она влияет на благосостояние большинства и на развитие реальной экономики. Приведённые данные намекают, что "оно не про это".

Но как и с ростом неравенства, ничто из вышеизложенного не должно вас удивлять, если вы внимательно читали предыдущие части. Действительно, разве мы не говорили, что в новую эпоху финансовый сектор превратился из средства в конечную цель? Разве Милтон Фридман не объяснял нам, что единственная задача и ответственность любой корпорации - это максимизировать прибыль её акционеров? Получается, система опять работает ровно так, как и было задумано. Мы просто опять упираемся в ту же проблему "экономики просачивания": оказывается, она не просачивается!

Удивительно? Отнюдь! Коль скоро целью является максимизация прибыли акционеров, то любые положительные эффекты в реальной экономике - будь то производство лучших товаров и услуг, создание новых рабочих мест или повышение зарплат - в лучшем случае были бы лишь побочными эффектами. Конечно, идеологи врать не станут, максимизировать прибыль акционеров можно через долгосрочную инвестицию в реальную экономику: скажем, вы инвестируете в исследование очень важной новой технологии, разрабатываете передовой продукт, он приносит вам невероятную прибыль - и вы выплачиваете из неё крупную долю своим акционерам! Но это лишь один из способов достичь этой цели. И способ, прямо скажем, очень трудозатратный и... медленный. И вот, освобождённые от оков регуляции, финансисты направили свой предпринимательский гений и своё инновационное мышление на разработку финансовых инструментов, позволяющих достигать этой цели быстрее и без неприятной необходимости отвлекаться на реальную экономику.

Позволив финансовому сектору расти и богатеть, мы получили... просто большой и богатый финансовый сектор!

3.3. Финансовый сектор. Красота.

Говоря о финансовых инновациях эпохи финансиализации, нельзя не процитировать мнение Пола Волкера, который в своей речи перед банкирами в 2009-м году заявил примерно следующее:

Единственная полезная для общества финансовая инновация за последние 20 лет -

это банкомат.

Пол Волкер - мягко говоря, не последний человек в банковском секторе, проработавший там всю свою карьеру, в том числе бывший Председатель Федерального Резерва США (в начале 1980х). Услышать такое "признание" от банкира весьма примечательно. И в целом, я рекомендую вам прочитать всю его речь, приведённую выше - это будет неплохим повторением уже пройденного материала.

Важно понимать также, что новые финансовые инструменты, повылазившие в 1990е-2000е как грибы после дождя, не распространились ранее просто потому, что их широкое использование было запрещено регуляцией. А запрещено оно было потому, что считалось слишком рискованным и спекулятивным. Большая часть этой регуляции была введена после финансового кризиса 1929, как например Закон Гласса-Стиголла (Glass—Steagall Act), запрещающий коммерческим банкам заниматься инвестиционной деятельностью. Эти и другие ограничения теперь систематически снимались, в соответствии с новой идеологией. Всё больше и больше разнообразных кусочков и нарезок из чьих-то денег перемещалось внутри финансового сектора по всему миру, перегруппировываясь и видеоизменяясь в процессе, на радость финансовым инженерам, которые с восхищением смотрели на эти прекрасные живые организмы. Извлекая ренту на каждом шагу.

Управление всеми этими финансовыми активами (Asset Management) из сектора незначительных размеров превращается в гигантскую несущую конструкцию современного капитализма.

Представьте, например, что вы - маленький и скромный банк. Вы выдаёте кредиты местным жителям, на покупку новых велосипедов или даже новых квартир. В эпоху скучного банкинга (1930е-1980е), вам пришлось бы удерживать эти долги у себя до окончания выплат, надеясь, что никто из ваших клиентов не сбежит от вас куда-нибудь на Кайманские Острова. Но в эпоху весёлого инновационного банкинга (1990е-2000е) вы поступите следующим образом. Вы соберёте горстку этих долгов, отправитесь в ближайший филиал Goldman Sachs и попросите нарезать их на множество маленьких кусочков, а затем смешать это всё в один большой салат и распродать его по порциям множеству разных инвесторов. Каждый инвестор, покупая порцию этого салата, по сути выкупает у вас кусочки чужих долгов. И теперь ваши должники - уже не ваши должники. Они теперь должны всем вашим инвесторам, каждому по чуть-чуть. Каждый раз, когда ваши клиенты совершают выплаты по своим кредитам, каждый из инвесторов получает некую долю, в зависимости от того, из каких кусочков состоит его порция салата.

Вот так метафорично и очень сильно упрощая, я описал вам процесс секьюритизации. А "порции салата" известны как CDO.

Не сложно заметить, что этот процесс разрушает одну из базовых легенд банкинга: что дескать банкир, выдающий кредит, сильно рискует потерять свои выплаты, и поэтому он вынужден тщательно проверять своих потенциальных должников. С развитием секьюритизации, риски размазываются между большим количеством посторонних инвесторов, ни один из которых даже не знаком с должником. А наш маленький и скромный банк, выдающий кредит, и вовсе практически не рискует. Ведь на тот момент, когда вы сбежите с деньгами на Кайманские Острова, наш маленький и скромный банк уже получит с вас все необходимые комиссионные за выдачу кредита, а сам кредит ему уже давно будет возмещён, поскольку ваш долг будет нарезан на кусочки (CDO) и перепродан. Таким образом, сторона, выдающая кредит, не очень-то волнуется о вашей долгосрочной платёжеспособности.

Но и с точки зрения инвесторов всё выглядит неплохо. Да, ваш побег оставит их без доли выплат, но это будет лишь малюсенький горьковатый листик в их порции салата. Ну каков шанс, что одновременно останется без выплат значительная доля выкупленных ими кредитов?

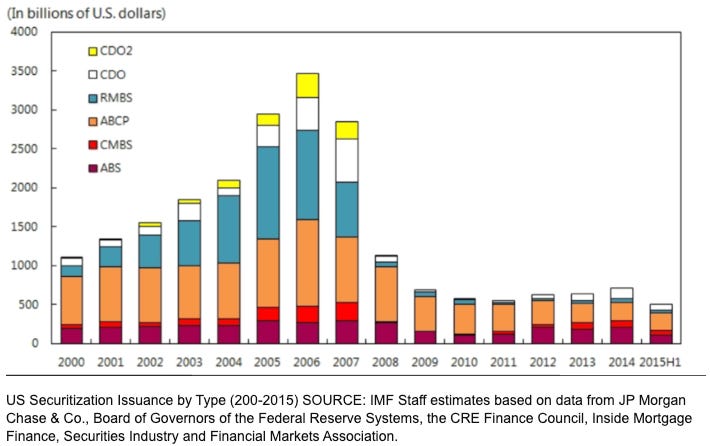

А действительно, каков шанс...? Чем сложнее и запутаннее становились финансовые инструменты, чем больше раз они перепаковывались и перепродавались, тем сложнее было ответить на этот вопрос. Но тут на помощь приходила экономическая наука, та самая, которая всё просчитала и познала все секреты поведения рынков и людей. Она исправно служила идеологическим успокоительным для всех участников этой увлекательной игры. Статистически - всё было хорошо. И секьюритизация росла сумасшедшими темпами, перемешивая и размазывая триллионы долларов чужих долгов:

В реальности, просчитать риски от этих разбросанных по миру кусочков глобального долга было примерно так же сложно, как понять, почему ваш любимый ИИ-чат ответил на вопрос определённым образом, а не как-нибудь иначе. Но ИИ-чатов тогда ещё не существовало, и этой аналогии люди бы всё равно не поняли...

Зато вопрос риска интересовал любителей ещё одной финансовой инновации тех лет, под названием кредитный дефолтный своп (CDS). Опять же, не вдаваясь в детали, представьте себе финансовый актив, который выплачивает вам деньги, если какой-то долг не будет выплачен. Звучит как своего рода страховой полис, просто реализованный через финансовый инструмент. Так и есть, но с небольшим нюансом: застрахованный долг не обязательно должен предназначаться вам.

Скажем, представьте, что вы застраховали дом на случай пожара. Но только это не ваш дом. Вы в нём не живёте и не имеете к нему никакого отношения. В случае пожара, вы получаете сумму денег, в то время как хозяин дома продолжает разгребать золу. Другими словами, вы просто "ставите" на то, что чужой дом сгорит. Остаётся только надеяться, что у вас хотя бы нет достаточной власти, чтобы вызвать этот пожар или чтобы убедить владельца дома не принимать меры противопожарной безопасности.

Здесь сложно не вспомнить восходящую звезду Ютуба по имени Гэри Стивенсон (канал Gary's Economics). Он бывший финансист, вырос в довольно бедном районе Лондона, затем заработал миллионы в финансовом секторе, а затем бросил его, и теперь активно продвигает борьбу с неравенством и призывает к введению налогов на богатства (wealth tax). В своих интервью он часто говорит примерно следующее:

Я зарабатывал миллионы для себя и своих клиентов, "ставя" на то, что бедные станут ещё беднее. И я всегда выигрывал

Думаю, это всё, что нужно знать о CDS.

Если мой упрощённый рассказ о финансовой инновации навёл вас на мысль, что вся эта конструкция напоминает гигантский МММ, то это лишь оттого, что, на мой взгляд, это ровно так и есть. Только гораздо хуже. Потому что, в отличие от МММ, финансовый сектор имел влияние далеко не только на индивидуальных неудачливых инвесторов, не вовремя решивших купить жене сапоги. Об этом пойдёт речь ниже.

3.4. Финансовый сектор. Магомет и гора.

Однажды Маргарет Тэтчер сказала, что беда социализма в том, что рано или поздно у них заканчиваются чужие деньги. Новая политэкономическая система приложила множество усилий для того, чтобы финансистов не постигла та же участь. И если финансовый сектор не очень-то стремился возвращать деньги в реальную экономику, то вот реальная экономика финансиализировалась семимильными шагами. У финансистов добавлялись всё новые источники чужих денег. Эти процессы принимали множество форм.

Во-первых, сама индустрия всё больше начинала заниматься "немножко банкингом". Мы уже упоминали автомобильные концерны - они создали себе финансовые подразделения, которые выдавали ссуды клиентам на покупку автомобилей, предлагали различные формы лизинга и так далее. Мариана Маццукато в своей книге "Ценность всех вещей" (глава 6) пишет, что в 2000е финансовое подразделение Форд (Ford Credit) приносило концерну больше прибыли, чем непосредственно сами автомобили. В то же время GE Capital - финансовое подразделение General Electric - отвечало примерно за половину общей прибыли концерна. И таких примеров уже тогда было множество. Но совсем не обязательно быть такими гигантами. Сети супермаркетов предлагали свои кредитные карты, микрокредиты выдавались за каждым углом, электроника предлагалась на платежи - так называемый "теневой банкинг" рос и процветал. Эти генерируемые реальной продукцией долги быстро нарезались и перепродавались дальше путём секьюритизации (что, как мы помним, снимает риски с выдающего кредит), образуя поток стоимости (value), перетекающий из реальной экономики в финансовый сектор (где, как мы знаем, он в основном осядет в руках очень и очень немногих).

Во-вторых, различного рода сберегательные счета - и наилучшим примером тут, конечно, являются пенсионные фонды - становились клиентами тех самых ассет-менеджеров и начинали инвестировать во всё более рискованные активы. Которые, конечно же, теперь считались совершенно безопасными, согласно современной экономической науке, если только достаточно сильно верить.

В-третьих, стремительно росло количество не-финансовых компаний, выкупленных финансовыми конгломератами. Как объясняет Мариана Маццукато ("Ценность всех вещей", глава 6), особенно отличались здесь так называемые PE фирмы (Private Equity Firms, конкретный тип инвестиционных компаний). Причём отличались не в лучшую сторону: их задачей как правило является купить и перепродать компанию в течение нескольких лет, и поэтому они как никто другой стимулируют компании к генерации краткосрочной прибыли (разумеется, для акционеров, то есть для себя любимых) вместо каких бы то ни было долгосрочных инвестиций в развитие. Нередко такое владение со стороны PE заканчивается для компаний огромными долгами. Это один из самых очевидных примеров "сифонирования" прибыли из реальной экономики.

В-четвёртых, чтобы частные компании (а главное, их прибыли) не дай бог не закончились, в дело вступала ещё и повсеместная приватизация общественных сервисов. Скажем, государственная электрическая компания становится частной. Её новый владелец отправляется в уже привычный нам филиал Goldman Sachs и секьюритизирует ещё не выплаченные вами счета за свет на ближайшие 30 лет. Проще говоря, вы не просили, но вам только что выдали большой долг и уже его распродали по кусочкам различным инвесторам. Поздравляю, теперь вы тоже вносите свой маленький вклад в общую нестабильность это финансовой пирамиды! Разумеется, совершенно безопасной, согласно современной экономической науке.

Мариана Маццукато подробно описывает два примера из Великобритании, объединивших в себе "в-третьих" и "в-четвёртых". То есть когда общественные сервисы продавались во владение PE фирм.

Первый пример - сеть Four Seasons Health Care, купленная PE в 1999 г., затем перепроданная другому PE в 2004, затем - третьему... К 2008 г. долг этой компании достиг £1.5 млрд, и одни только проценты по этому долгу составляли £100 млн в год. Но весёлое путешествие компании от одного PE к другому продолжилось, и, как вы можете догадаться, с ним продолжилась и "невероятная оптимизация": к 2016 г. компания теряла £264 млн ежегодно.

Второй пример - приватизация компаний водоснабжения. За период с 2003 по 2013 годы, пишет Маццукато, долг приватизированных компаний значительно вырос, а капитализация наоборот упала. Худшие результаты показывали компании, купленные PE фирмами. Их долги составляли около 80% от капитализации. Суммарно девять рассмотренных компаний заплатили одних только процентов по своим долгам на сумму £2 млрд в 2012 г. (это где-то в семь раз больше, чем в 1993). Но и в этом случае всё продолжилось тем же чередом, и совсем свежие новости про одну из этих компаний показывают нам, что всё у неё оптимизировано как никогда. Цитирую и перевожу:

Когда Thames Water была приватизирована в 1989, у неё не было долгов.

Сегодня её долги составляют около £19 млрд.

Думаю, такие примеры (а их великое множество) демонстрируют максимально наглядно, кто в этих счастливых парах "абьюзер" и кто тут чей инструмент.

К этому моменту у вас уже должно было сложится впечатление о том, насколько широким стал охват финансового сектора к началу 2000х годов и насколько фундаментальной основой он стал для современного капитализма. К счастью, экономическая наука надёжно гарантировала нам безопасность всей этой конструкции. Ведь было бы крайне неприятно, если бы всё это рухнуло к чертям... учитывая, сколько частных компаний, общественных сервисов и целых отраслей реальной экономики по всему миру зависело от его стабильности.

3.5. Финансовый сектор. Конец.

Кто-то может обвинить меня в том, что обсуждая финансовый сектор, мы почти не рассматривали ситуацию с точки зрения простых людей. Они лишь иногда мелькали в эпизодах, в основном как объекты чужих действий. Но я просто оставил их "на сладкое"! И неспроста. С одной стороны, вы уж извините, но подаренные вам на день рождения 15 акций Apple или даже ещё десяток акций, которые ваш щедрый работодатель выдаёт вам каждый квартал - это не совсем та концентрация богатств, о которой мы здесь говорили. Простые люди действительно принимали наименьшее участие в этом празднике жизни (если говорить об активном участии). Но с другой стороны, в большой мере именно простые люди стали той спичкой, что в итоге прервала этот праздник. И самое ироничное то, что они стали той спичкой ровно потому, что не принимали участие в празднике! Я считаю, это как минимум красиво. Но обо всём по-порядку...

Итак, что мы имеем?

С одной стороны, у нас есть гигантский финансовый сектор, высасывающий деньги и стоимость (value) из реальной экономики, после чего они многократно раздуваются инструментами внутри него и в конце концов оседают в карманах очень и очень немногих. И если они и возвращаются в реальный мир в виде инвестиций, то в основном это инвестиции в недвижимость, которая в результате резко растёт в цене.

С другой же стороны, у нас есть большинство населения ("простые люди"), чьи реальные зарплаты стагнируют, а социальная подушка безопасности вокруг них становится всё меньше.

Вот вам, если хотите, краткое содержание предыдущих серий. И какие же варианты есть тогда у наших простых людей в этом чудном новом мире, чтобы тоже хоть чуть-чуть прикоснуться к прекрасному? Таких вариантов у них два:

Во-первых, они могут сами начать инвестировать на фондовых рынках. Действительно, коль скоро от их зарплат большого роста ожидать не приходится, а безопасные сберегательные счета едва ли покрывают комиссионные и продуктовую инфляцию, то можно начать инвестировать во что-то посложнее. Тем более, что это совершенно безопасно, согласно экономической науке. И вот, наши простые люди тоже покупают себе небольшие порции салатов из долгов чужих простых и не простых людей. Собственно, к этому добавить больше и нечего, кроме того, что их чувство уверенности в завтрашнем дне теперь напрямую зависит от степени их веры в современную экономическую науку.

Во-вторых, они могут... взять кредит! Благо в мире с развитым финансовым сектором желающих выдать им этот кредит - хоть отбавляй.

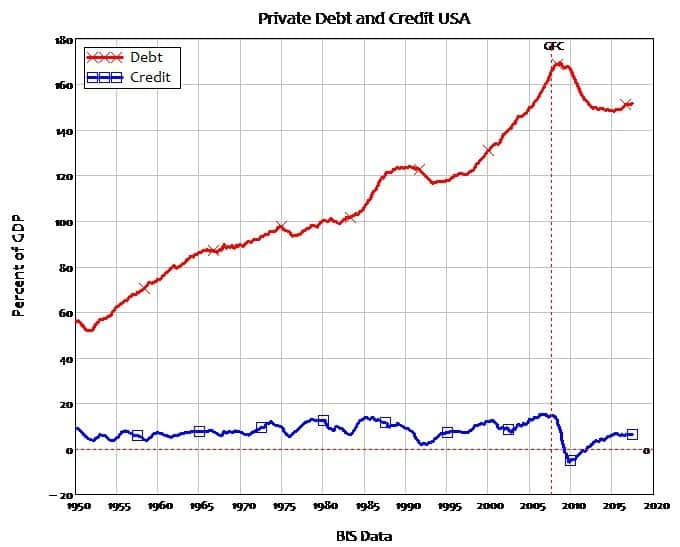

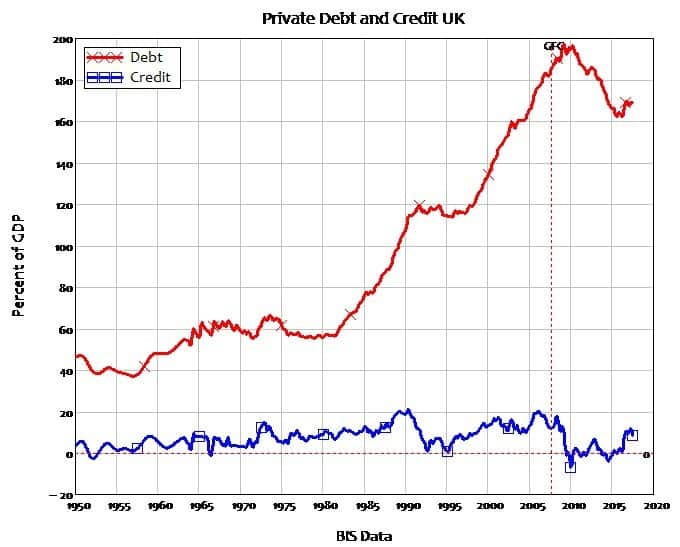

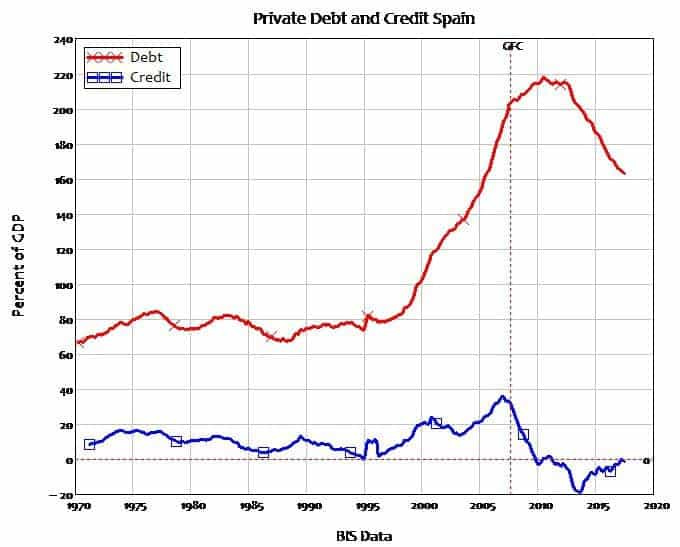

Мы уже упоминали стремительно растущий уровень долга домохозяйств (то есть простых людей), достигший в США почти 100% ВВП в начале 2000х (третий график здесь). Картина выглядит ещё печальнее, если мы рассмотрим уровни частного долга в целом (то есть домохозяйства плюс частные бизнесы). Экономист Стив Кин (Steve Keen), который ставит частный долг во главу угла, как основной триггер финансовых кризисов, приводит серию графиков, демонстрирующих бурные темпы роста частного долга в США, Великобритании и Испании (в качестве примера):

Причём Великобритания и Испания достигли в этом особых успехов, догнав (а в случае с Испанией даже перегнав) отметку в 200% ВВП!

Этот процесс иронично называют "приватизированным кейнесианством", хотя мне больше нравится термин Дэймона Сильверса - "кейнесианство по-идиотски". Суть в том, что Кейнс пропагандировал государственные расходы для стимуляции частного потребления, что в том числе подразумевало и государственный долг. Здесь же потребление создаётся напрямую частным долгом. Кейнс, разумеется, был бы против. В каком-то смысле, это создание иллюзии благосостояния - что, на мой взгляд, во многом объясняет оптимизм конца 1990х - начала 2000х. Тем более что статистика доходов, как мы уже видели, объяснить этот оптимизм вряд ли смогла бы.

И перед тем как винить обывателя в этой чрезмерной расточительности, вспомните две вещи.

Во-первых, такая жизнь в долг преподносилась как новая норма. В развитой современной экономике, решившей проблемы кризисов... отчего бы и не взять в долг? Работа есть, дела в мире идут превосходно, да и ребятам в этих прекрасных башнях из тёмного стекла не зря платят такие высокие зарплаты!

Ну и во-вторых, кредиты - это ведь не только яхты, золотые ожерелья и рестораны с трюфелями. Для обывателя это главным образом... ипотеки.

И когда цены на недвижимость неуклонно растут, поскольку это единственное реальное проявление "экономики просачивания", то они превращаются в растущий частный долг тех простых людей, кто захочет эту недвижимость купить.

В Великобритании, в Испании, в Ирландии... повсюду возникали пузыри из недвижимости и соответствующие им пузыри из ипотечных кредитов. Как мы помним, совершенно безопасных - благодаря секьюритизации и другой финансовой инновации.

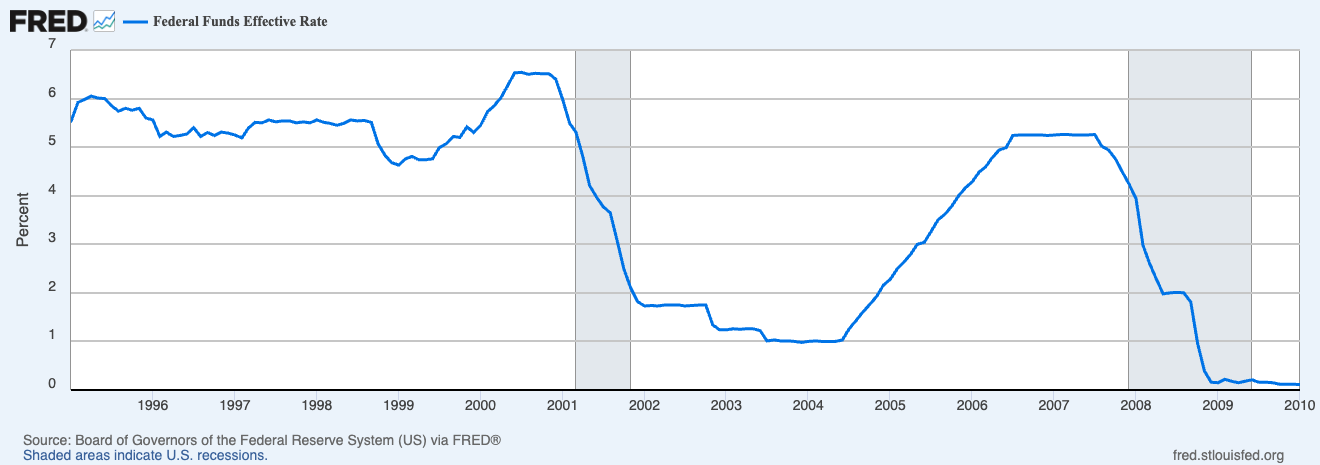

Но главная сцена находилась, конечно, в США. Пока Роберт Лукас и Бен Бернанке уверенно транслировали нам достижения современной экономической науки, как бы в подтверждение их слов, Федеральный Резерв (Центробанк США) даже снизил процентные ставки в начале 2000х, как бы призывая к потреблению: "Всё хорошо! Берите в долг и живите полной жизнью!".

И в последующие несколько лет в США наблюдался резкий рост того, что называется subprime mortgage.

Говорят, на русский язык этот термин переводится как "субстандартная ипотека", но звучит это настолько странно, что я бы предложил перевод "токсичная ипотека". А ещё лучше просто выразить своими словами. Subprime mortgage - это когда ипотеку выдают тому, кто вообще-то наврядли сможет её выплатить. Это просто люди, чьих доходов и кредитного рейтинга ни за что не хватило бы для получения ипотеки в "традиционном банке". Но какой же финансист рискнёт выдавать таким людям кредиты? Ответ вы, конечно, уже знаете: такой, который собирается заработать на комиссионных и немедленно применить секьюритизацию, чтобы избавиться от этого токсичного долга. Ну разве это не прекрасно, что финансовая инновация наконец позволила обзавестись собственным жильём даже тем, кому раньше это и не снилось? И притом, как мы помним, совершенно безопасно!

Скорость распространения этого тренда в США в начале 2000х поистине поражает:

На самом пике, в 2006 г., новые токсичные ипотеки составляли 23.5% от общего числа новых ипотек - это почти каждая четвёртая выданная ипотека! Абсолютное большинство из них, конечно, секьюритизировалось. По условиям контракта, выплаты часто начинались с низких процентов, но через несколько лет проценты существенно возрастали (скажем, до 18% или 28% годовых). Однако, объясняли консультанты, это ведь не беда! Экономика бурлит, цены на недвижимость непрерывно растут, а значит, через пару лет наверняка можно будет просто рефинансировать долг или просто продать квартиру с наваром. Благо финансовая инновация не стоит на месте. Ну и потом, а какой у вас, собственно, выбор? Не глупо ли терять такую возможность, пока дают...?

Иногда полезно сделать короткую паузу, чтобы окинуть взглядом всю вырисовывающуюся картину целиком. Давайте попробуем (как обычно, очень упрощённо):

В результате секьюритизации, фондовые рынки по всему миру наполнены токсичными CDO (порциями весьма низкокачественного салата)

Эти CDO застрахованы свопами (CDS)

Инвесторами, купившими эти CDO и CDS, являются крупные и мелкие банки, пенсионные фонды, страховые компании, владельцы приватизированных общественных сервисов, частные компании, индивидуальные инвесторы и так далее, и всё это - по всему миру

Для покупки этих CDO и CDS, вышеперечисленные акторы брали в долг друг у друга, и выплаты по этим долгам теперь зависят от выплат по CDO

Выплаты по CDO зависят от способности представителей нижнего класса США оплатить свои ипотеки под 18-28% годовых, либо от их способности рефинансировать эти ипотеки (то есть, изменить условия на более приемлемые)

Возможность рефинансировать ипотеки базируется на постоянном росте цен на недвижимость (поскольку она является залогом для ипотеки).

Важно добавить, что каждый шаг на пути к этому состоянию был сделан в полном соответстии с современной экономической наукой, и потому являлся совершенно безопасным. Ничто не предвещало беды...

Математика начала подводить где-то весной-летом 2007 г. Если бы наше повествование сопровождалось музыкой, то с этого момента начиналось бы уверенное крещендо:

Рост цен на недвижимость немного замедлился, рефинансирование токсичных ипотек стало даваться сложнее, и выплаты по этим ипотекам начали буксовать.

Первая ипотечная компания (New Century Financial) заявила о банкротстве, предварительно уволив 3200 сотрудников.

Три месяца спустя, инвестиционный банк Bear Stearns сообщил о крушении своих инвестиционных фондов (которые не смогут выплатить инвесторам по купленным ими CDO, по причине обесценивания последних)

Ещё через месяц анологичное заявление пришло из Франции (банк BNP Paribas). Кажется, назревал кризис веры в науку...

Практически сразу же банки по всему миру перестают выдавать кредиты друг другу (одна из фундаментальных операций банковской системы). Центробанки совершают первые действия по коррекции того, масштаб чего они ещё не до конца осознают...

Для краткости повествования, переходим сразу к кульминации - оркестр уже играет тутти:

В сентябре 2008 г. всего за две недели рушатся пятеро из крупнейших и старейших американских финансовых институтов.

Самое известное из этих событий произошло 15 сентября - банкротство банка Lehman Brothers, одного из крупнейших генераторов (эмитентов) CDO.

Падение Lehman Brothers обесценивает целую гору выпущенных им CDO.

Тут же оказывается, что крупнейшая страховая компания в США - AIG - продала огромное количество CDS для страхования этих CDO.

AIG оказывается неспособной выплатить по всем этим CDS.

От банкротства её спасает лишь Федеральный Резерв, выделив $143 млрд из бюджета.

…

Банкротство Lehman Brothers считают официальным началом глобального кризиса. Впоследствии будет множество споров о том, разумно ли было позволить им погибнуть и было ли это сделано намеренно или по ошибке. В целом, история Lehman Brothers и AIG показательна: она наглядно демонстрирует сплетение рисков между CDO и CDS (что вообще-то говоря и так очевидно).

Продолжать можно ещё очень долго, ведь веселье только начиналось! Кризис 2008, впоследствии получивший титул "Великая Рецессия" - это крупнейший глобальный кризис капитализма, как минимум со времён "Великой Депрессии" 1929, но только охват его сегодня куда более глобальный. Тем не менее, я остановлюсь здесь. Для более подробной хронологии основных событий, я рекомендую эту видеолекцию, главу 6 в книге Яниса Варуфакиса "Глобальный Минотавр" (эту книгу я вообще рекомендую целиком), а также мои рассуждения про этот кризис, опубликованные на моём ТГ-канале с хэштегом #кризис2008@IdeasSubtitled.

В последующие годы было опубликовано огромное количество материалов на эту тему. И одним из самых популярных вопросов был: "А как они вообще могли это допустить?"

Точнее говоря, поскольку вопросы эти зачастую задавались самими экономистами, то правильнее было бы спросить: "А как мы вообще могли это допустить?"

Разумеется, немало времени было потрачено экономистами на дискуссии о том, где именно они оступились и где конкретно в их прекрасные формулы закралась ошибка.

Если хотите знать моё мнение, то его гораздо лучше меня выразил экономист Пол Кругман. В статье под названием "Как же экономисты могли так сильно ошибаться?" он дал следующий ответ:

Экономисты ошибочно приняли красоту за истину.

Они действительно были очень красивыми, все эти экономические модели!

Янис Варуфакис, в одной из своих лучших (на мой взгляд) лекций о правильном подходе к экономике высказал похожую мысль:

Мы провели последние 100 лет, разрабатывая эстетически прекраснейшие, красивейшие модели.

Я всю свою молодость потратил на их изучение, так же как я ходил в Лувр или в музей Акрополя, чтобы посмотреть на невероятную эстетическую красоту этих произведений искусства.

Совершенно бесполезную для понимания капитализма.

Но если для понимания капитализма эти прекрасные модели и были бесполезными, то для идеологии неолиберализма они были главной движущей силой, а для многих остаются таковой до сих пор!

Ведь даже те, кто не был глубоко религиозным рыночным фундаменталистом, часто были как минимум агностиками: "На сколько это всё рискованно - мы точно не знаем, да и узнать достоверно не можем. Но все так делают, и кажется, оно приносит прибыль... А веских причин против как будто бы и нет... если что, то мы не одни!"

Янис Варуфакис резюмирует это так:

Я не обвиняю своих коллег-экономистов в том, что они привели к такому количеству ущерба в 2008 г.

Я обвиняю их в том, что они предоставили те математические модели, те проповеди, ту теоретическую и идеологическую базу, что позволили рукам финансистов не дрогнуть, уверили их, что они действовали совершенно нормально и в соответствии с наукой, что безопасность их действий была математически доказуема.

И это дало им ментальную и эмоциональную силу причинить куда больше ущерба, чем могло бы быть.

Между тем, отвечая на критику о заоблачной прибыли и о чрезмерно высоких доходах своих сотрудников, глава Goldman Sachs объяснил в 2010 г.:

Сотрудники Goldman Sachs - одни из самых производительных в мире.

Мальчики действительно отлично поработали...

Читать дальше…

{kind=link}

Стоит отметить, что сам Адам Смит вряд ли бы утвердил такое толкование его книг, поскольку сам он был довольно ярым противником корпораций. Но это опять другая история.

Здесь важно помнить, что в эпоху финансиализации большая доля зарплаты CEO состоит из финансовых инструментов - реализованных опций, дивидендов, RSU и т.д.